Advisory and Corporate Services

What's Happening.

洞察

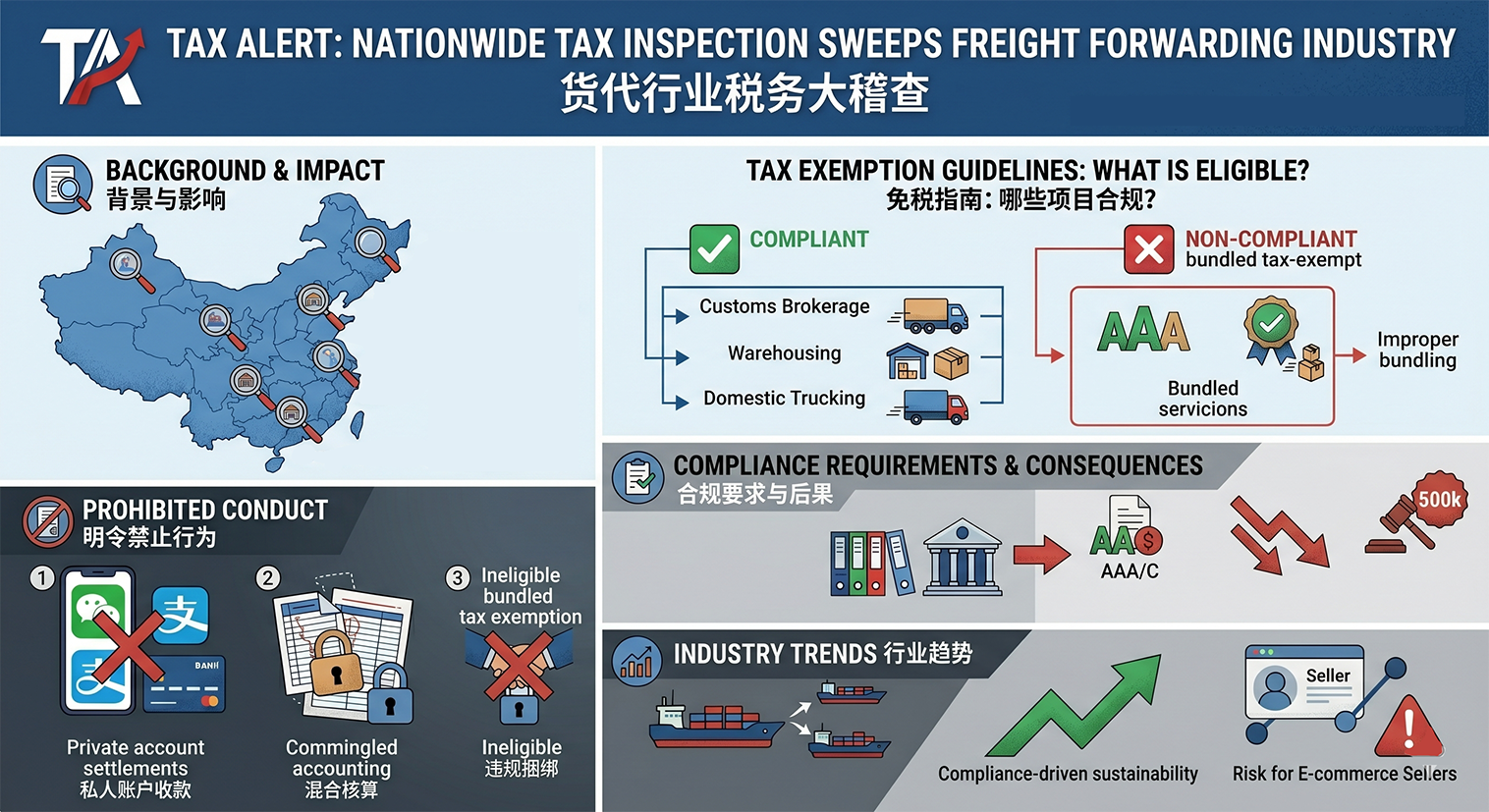

税务快讯:全国税务检查席卷货运代理业

2026 年 3 月初,多个地区的税务机关启动了针对国际货运代理行业的专项税务调查行动。目前,该行业正在全国范围内开展系统性税收执法行动,重点打击包括滥用免税优惠、私人账户收款和不当混合核算在内的违规行为。这预示着该行业正从广泛、松散的监管业务向合规驱动的可持续性过渡,具有举足轻重的意义。.

1.背景情况

近日,深圳市税务局向辖区内多家国际货运代理企业下发税务稽查通知书,重点指出长期以来企业滥用国际货运代理服务增值税免税政策的问题,要求企业开展自查,对涉嫌违规开具发票的行为进行整改。.

国际货运代理服务增值税免税是针对跨境应税活动的国家级税收激励措施,有明确的资格限制。.

这一轮检查进一步明确,只有纯粹的核心国际货运代理服务--如订票、货运调度和跨境运输协调,而无实际运输或国内段服务--才符合豁免条件。.

相比之下,包括港口和码头业务、装卸、仓储、报关等在内的物流支持和业务支持服务,以及国内运输和本地配送等实体物流服务,则不符合免税条件,应按 6% 税率征收增值税。行业内常见的将各种应税服务捆绑到国际货运代理中并开具综合免税发票的做法已被明确裁定为不合规。.

2.明令禁止的行为

- 不符合条件的捆绑免税: 将报关、仓储、国内运输、装载和卸载合并为国际货运代理服务以开具免税发票被视为不合规。.

- 私人账户结算: 通过个人微信、支付宝或私人银行账户收取或支付运费,将被直接取消免税资格。.

- 混合会计: 如果未能对免税活动和应税活动分别记账和独立核算,免税资格将被完全取消。.

3.合规要求

明确的业务细分:

- 免税范围: 仅提供纯粹的国际货运代理服务(订舱、路线安排、跨境单证、集装箱拼装等)。.

- 应税服务:

- 报关、仓储、装卸 - 须缴纳 6% 增值税;;

- 国内卡车运输和当地交货 - 须缴纳 9% 增值税。.

公司资金结算的排他性: 所有收支必须通过公司银行账户处理,并保留完整的合同、运输单据和付款凭单。.

4.不遵守规定的后果

- 补缴税款和滞纳金附加费;延迟整改将招致额外罚款。.

- 与发票有关的违规行为可能导致 最高罚款人民币 50 万元; 严重案件将移交司法机关。.

- 取消免税资格,降低纳税信用等级,对退税处理和信用状况产生不利影响。.

5.行业影响和趋势

- 加速行业重组: 中小型货运代理公司面临着 10%-30% 合规成本的上升,现金紧张的运营商面临着被淘汰的风险。.

- 向龙头企业集中资源: 大型、财务规范、合规的货运代理公司将优先获得优质客户。.

- 跨境电子商务卖家的风险传染: 合作货运代理公司不合规开具发票可能会导致卖方失去增值税进项税额抵扣资格,甚至引发关联税务审计。.

如果您对这些税务调查有任何疑问,请随时联系我们 CWCC 的专家团队。.