Advisory and Corporate Services

What's Happening.

洞察

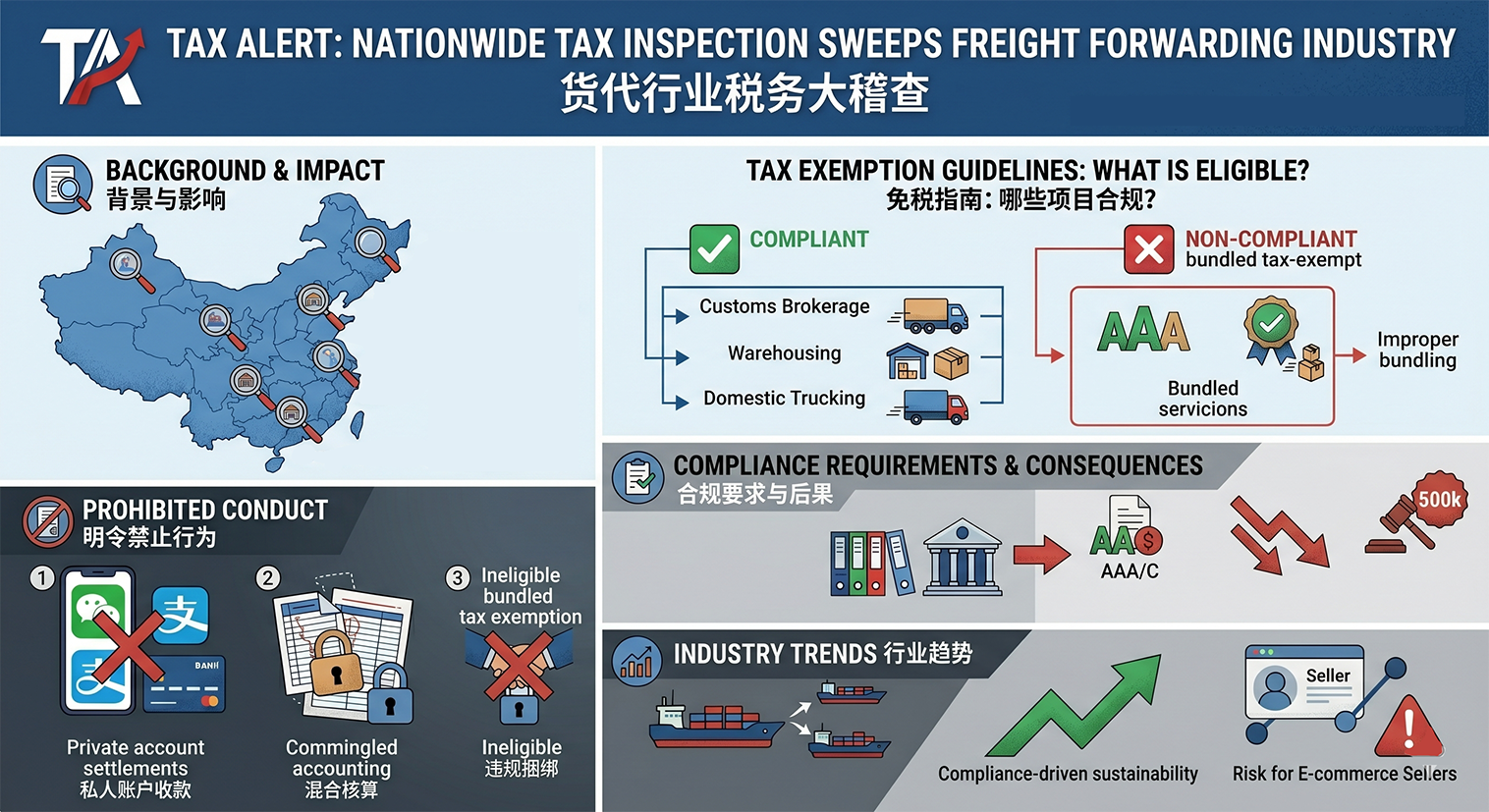

稅務警示:全國性稅務檢查席捲貨運代理業

2026 年 3 月初,多個地區的稅務機關發起了針對國際貨運代理業的特別稅務調查行動。該行業現在受到全國性、系統性的稅務執法行動的影響,主要針對包括濫用免稅優惠、私人帳戶收款以及不當的混合會計等違規行為。這意味著該行業正從廣泛、松散的規範運作向合規驅動的可持續發展過渡。.

1.背景資料

近日,深圳市稅務局向辖区內多家國際貨運代理公司發出稅務稽查通知書,強調國際貨運代理服務增值稅免稅政策長期被濫用的問題,要求企業進行自查,並糾正涉嫌違規開票行為。.

國際貨運代理服務的增值稅豁免是國家層級對跨境應稅活動的稅務優惠,有明確定義的資格限制。.

此輪檢查進一步闡明,只有純粹的核心國際貨運代理服務,例如訂艙、貨運排程和跨國運輸協調,而無實際運輸或國內運段服務,才符合豁免資格。.

相比之下,包括港口和碼頭運作、裝卸、倉儲、報關等物流支援和業務支持服務,以及國內運輸和本地配送等實體物流服務,則不符合免稅條件,應按 6% 的稅率繳納增值稅。業界常見的做法是將各種應稅服務捆綁在國際貨運代理中開具綜合免稅發票,已被明確裁定為不符合規定。.

2.明令禁止的行為

- 不符合資格的捆綁式免稅: 將報關、倉儲、國內運輸、裝卸合併為國際貨運代理服務以開具免稅發票被視為不合规。.

- 私人帳戶結算: 通過個人微信、支付寶或私人銀行賬戶收取或支付運費,將直接取消免稅資格。.

- 混合會計: 若未能為免稅與應稅活動分別設置帳簿與獨立會計,將導致免稅資格被完全撤銷。.

3.合規要求

明確的業務區隔:

- 免稅範圍: 僅提供純國際貨運代理服務(預訂、路由、跨境文件、集裝箱拼裝等)。.

- 應課稅服務:

- 報關、倉儲、裝卸 - 須繳納 6% 增值稅;;

- 國內卡車運輸和當地運送 - 須繳納 9% 增值稅。.

公司資金結算的排他性: 所有收付款必須透過公司銀行帳戶處理,並保留完整的合約、運送文件和付款憑單。.

4.違規後果

- 補繳稅款及逾期付款附加費;延遲糾正將招致額外罰款。.

- 與發票相關的違規行為可能導致 罰款最高達人民幣 500,000 元; 嚴重情況將交由司法機關處理。.

- 取消免稅資格、調降稅務信用評等,以及對退稅處理和信用狀況造成不利影響。.

5.產業影響與趨勢

- 加速產業重組: 中小型貨運代理商面臨 10%-30% 合規成本上升,現金緊絀的經營者面臨被淘汰的風險。.

- 資源向龍頭企業集中: 大型、財務規範且合規的貨運代理商將可優先取得優質客戶。.

- 風險蔓延至跨境電子商務賣家: 合作夥伴貨運代理商開具不符合規定的發票,可能會使賣家失去進項增值稅扣減的資格,甚至觸發連帶的稅務稽核。.

如果您對這些稅務調查有任何疑問,請立即聯絡 CWCC 的專家團隊。.